Kuantitas Pemesanan Yang Ekonomis (Economic Order Quantity), Metode Pembebanan Harga Pokok

Kuantitas Pemesanan Yang Ekonomis (Economic Order Quantity)

Kuantitas pemesanan ekonomis merupakan jumlah persediaan yang dipesan pada suatu saat dengan tujuan untuk mengurangi biaya persediaan tahunan. Jika suatu perusahaan tidak terlalu sering membeli bahan baku dan melakukan pembelian dalam jumlah besar, biaya penyimpanan persediaan menjadi tinggi karena investasi yang cukup besar dalam persediaan.

Jika pembelian dilakukan dalam jumlah yang kecil, dengan frekuensi pesanan yang cukup sering, hal ini dapat mengakibatkan biaya pemesanan yang tinggi. Oleh karena itu, jumlah optimum yang dipesan pada saat tertentu ditentukan dengan cara menyeimbangkan dua faktor, yaitu :

- Biaya penyimpanan (carrying cost) bahan baku. Merupakan biaya yang terjadi dalam rangka melaksanakan kegiatan penyimpanan bahan atau hanya biaya-biaya yang bervariasi terhadap variasi dalam tingkat persediaan. Biaya penyimpanan bahan baku seringkali dinyatakan sebagai persentase terhadap investasi rata-rata dalam persediaan.

- Biaya pemesanan (ordering costjbahan baku. Merupakan biaya yang terjadi dalam rangka melaksanakan kegiatan pemesanan bahan. Biaya pemesanan termasuk biaya membuat bukti permntaan pembelian, pesanan pembelian, laporan penerimaan, menangani kiriman, komunikasi dengan pemasok, akuntansi atas pengantaran dan pembayaran dan biaya lain akibat tidak cukupnya persediaan termasuk kesempatan hilangnya untuk penghematan dalam beban angkut dan pemanfaatan diskon pembelian.

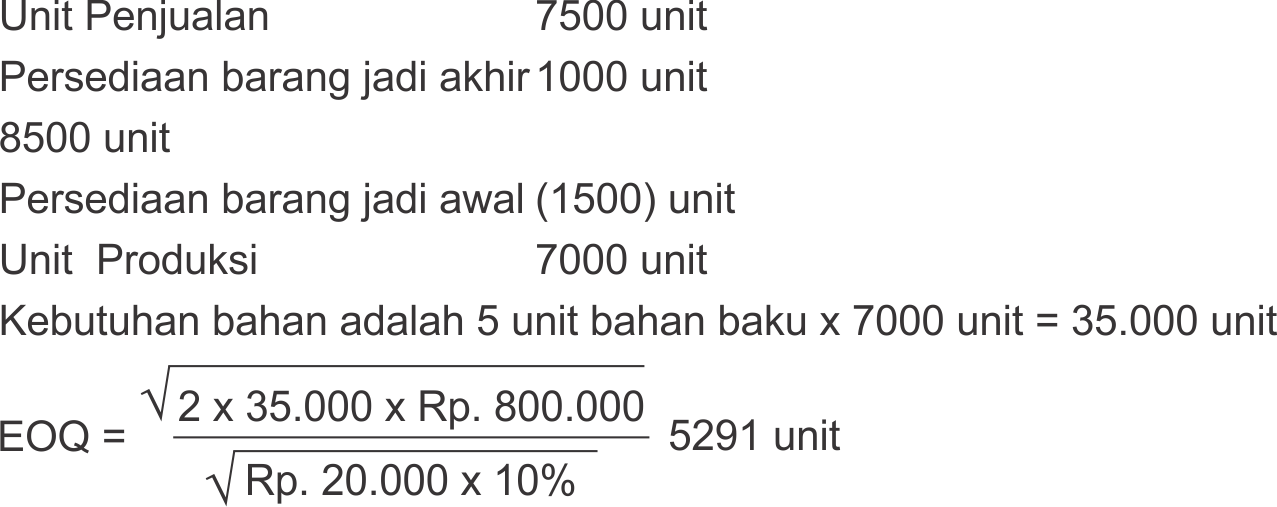

Selama tahun 2009 PT Cahaya menganggarkan penjualan sebanyak 7500 unit. Persediaan awal barang jadi sebesar 1500 unit dan persediaan akhir barang jadi 1000 unit. Unit produk jadi membutuhkan 5 unit bahan baku. Harga beli bahan baku per unit adalah Rp. 20.000. Biaya pemesanan per pesanan Rp. 800.000. Biaya penyimpanan sebesar 10% dari persediaan rata-rata. Berapah EOQ nya?

Jawab :

Metode Pembebanan Harga Pokok Yang Digunakan Untuk Produksi dan Penentuan Persediaan Akhir Bahan Baku

Dalam keadaan harga-harga tidak stabil, alokasi atau pembebanan harga pokok bahan baku yang digunakan untuk produksi dan penentuan nilai persediaan akhir bahan baku dapat dihitung dengan beberapa cara. Ada 2 sistem yang mencakup beberapa teknik pembebanan harga pokok dan penentuan nilai persediaan akhir yakni sistem periodik (sistem fisik) dan sistem perpetual (sistem permanen).

1. Sistem Fisik

Dalam sistem ini pembelian bahana baku dicatat di rekening "Pembelian bahan baku". Jika terdapat persediaan awal bahan baku maka persediaan awal tersebut dicatat di rekening terpisah yakni rekening "Persediaan bahan baku awal".

Pembelian ditambah dengan persediaan awal menghasilkan bahan baku yang siap digunakan. Untuk dapat menentukan nilai persediaan akhir maka harus diperhitungkan fisik terhadap persediaan bahan baku yang masih ada pada akhir periode. Harga pokok bahan baku yang digunakan dihitung dengan mengurangkan bahan baku yang siap digunakan dengan nilai persediaan akhir bahan baku,

Pada sistem ini pembelian bahan baku dicatat dalam rekening "Persediaan Bahan Baku". Bila terdapat persediaan awal maka persediaan awal tersebut termasuk pula pada rekening persediaan bahan baku tersebut. Pada saat pemakaian bahan baku rekening persediaan bahan baku di kredit dan rekening yang didebit adalah rekening Persediaan Barang dalam Proses. Pada sistem ini harga pokok bahan yang digunakan untuk berproduksi ditentukan pada saat pemakaian bahan baku tersebut. Saldo dari rekening persediaan bahan baku menunjukkan harga pokok bahan baku yang siap digunakan. Jadi dalam sistem ini baik harga pokok bahan yang digunakan maupun nilai persediaan langsung ditentukan pada saat pemakaian ataupun juga saat pembelian. Selain itu pada sistem ini dikelola apa yang disebut dengan "kartu persediaan bahan baku". Pada kartu ini dicatat hartga pokok pembelian dan harga pokokpemakaian serta saldo persediaan bahan baku yang dimiliki.

Metode yang dapat digunakan dalam menentukan nilai persediaaan akhir bahan baku

baik dengan sistem fisik maupun sistem perpetual adalah:

- Metode Identifikasi Khusus. Metode ini mencatat setiap bahan dan harga belinya sendiri-sendiri sehingga bila ada bahan yang dipakai dapat diidentifikasikasi harga belinya.

- Metode Masuk Pertama Keluar Pertama (MPKP) atau First-in first-out (FIFO). Metode ini menganggap bahwa bahan yang digunakan berasal dari pembelian terdahuli, sehingga bahan yang digunakan harus diketahui jumlah kuantitasnya lebih dahulu kemudian dihitung harga pokoknya dengan anggapan bahan berasal dari pembelian terdahulu.

- Metode Masuk Terakhir Keluar Pertama (MTKP) atau Last-in-first-out (UFO). Metode ini beranggapan bahawa bahan yang digunakan berasal dari pembelian terakhir, sehungga bahan yang digunakan harus diketahui jumalh kuantitasnya lebih dahulu kemudian dihitung harga pokoknya dengan anggapan bahan berasal dari pembelian terakhir.

- Metode rata-rata tertimbang atau Weighted Average. Metode ini setiap saat menghitung rata-rata harga pokok per unit bahan dan menggunakan harga rata-ratanya sebagai harga pokok bahan yang digunakan.